Eddie Fitzgibbon berpendapat inilah saatnya memperkuat fondasi kriket.

Ini adalah seri kesembilan yang mengeksplorasi masa depan kriket oleh Eddie Fitzgibbon, anggota dewan Wisden dan penasihat strategis yang berspesialisasi dalam kriket dengan fokus pada pasar AS dan teknologi olahraga. Membaca bagian satu, bagian kedua, bagian ketiga, bagian empat, bagian lima, bagian enam, bagian tujuh Dan bagian delapan dan dapatkan lebih banyak dari Eddie di miliknya Subtumpukan dan terhubung dengannya LinkedIn.

Saya tidak berencana untuk segera menulis artikel ini. Namun terkadang, pasar membuktikan suatu tesis lebih cepat dari yang Anda harapkan.

Selama beberapa minggu terakhir, tiga peristiwa yang tampaknya tidak berhubungan saling bertabrakan. Pertama, rumor seputar JioStar menimbulkan guncangan pada fondasi keuangan olahraga. Kedua, Tes Perth selesai dalam dua hari, memperlihatkan volatilitas aset besar kami. Dan yang terakhir, Manajemen ARES secara terbuka mendeklarasikan kriket sebagai “kelas aset tingkat institusional”, sebuah sinyal bahwa uang besar akhirnya mulai terlihat.

Secara keseluruhan, peristiwa-peristiwa ini menyoroti dengan tepat apa yang kita diskusikan Artikel 3: Tambang Emas Tersembunyi Kriket. Dalam artikel tersebut, saya berargumentasi bahwa ‘uang pintar’ perlu melampaui aset trofi tim dan liga untuk membangun infrastruktur ‘pilihan dan sekop’ dalam permainan.

Apa yang saya gambarkan kemudian sebagai peluang investasi dalam beberapa minggu terakhir ini, telah menjadi a kebutuhan struktural. Artikel ini menjelaskan alasannya.

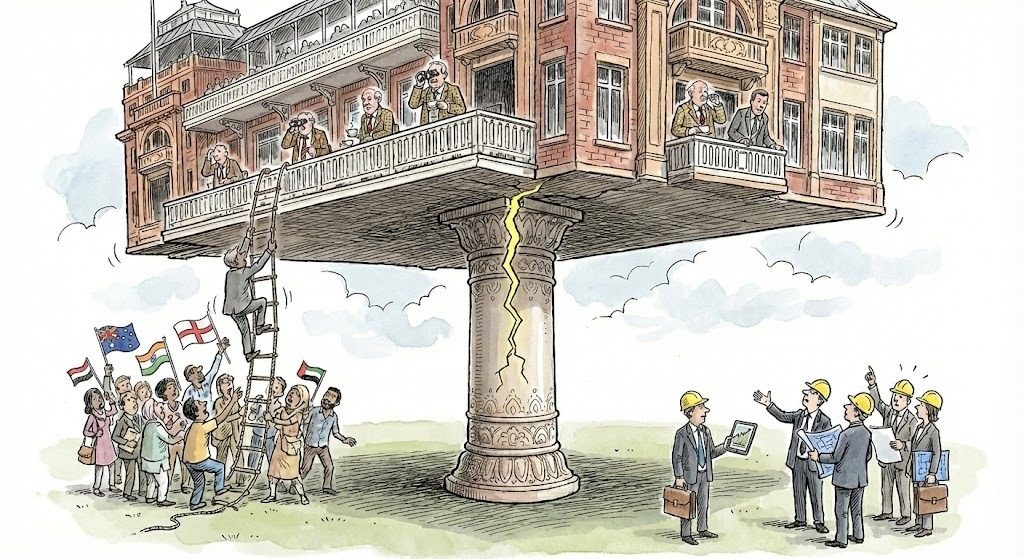

Dalam sistem yang kompleks, momen paling berbahaya tidak selalu berupa benturan keras. Itu adalah getaran yang tenang, retakan sebatas rambut yang muncul pada fondasi jauh sebelum bangunan benar-benar berguncang.

Selama sebulan terakhir, industri kriket global telah mencoba membedakan sinyal dari kebisingan.

Suaranya memekakkan telinga. Pertama datang laporan itu JioStar – entitas gabungan yang memegang kunci perbendaharaan olahraga – adalah berusaha untuk melakukan restrukturisasi perjanjian hak media ICC yang sangat besar. Lalu datanglah si cepat, penolakan resmi: pernyataan bersama yang meyakinkan pasar bahwa kontrak tersebut tetap “berlaku sepenuhnya.”

Di permukaan, keadaan seperti biasa telah kembali berjalan. Kepanikan telah mereda. Namun bagi kita yang menganalisis arsitektur olahraga ini, sinyalnya tetap menggelegar. Fakta bahwa satu rumor dapat mengirimkan gelombang kejutan ke setiap ruang rapat kriket mengungkapkan kebenaran yang tidak menyenangkan.

Ini bukan hanya tentang besarnya pasar media India. Ini tentang cacat desain struktural yang mempengaruhi semua orang, mulai dari Anggota Penuh terkaya di Melbourne dan London hingga Anggota Asosiasi yang baru muncul di Kathmandu dan Lagos.

Kriket beroperasi pada Ekonomi Tentpole.

Kita telah membangun gedung pencakar langit global yang didukung oleh sekelompok kecil ‘Tentpoles’ finansial yang sangat besar: kesepakatan hak media bernilai tinggi dan serial bilateral (tur The Ashes dan India). Seluruh ekosistem bergantung pada dividen dari beberapa aset berisiko tinggi ini.

Apakah pilar-pilar tersebut retak atau hanya retak karena beban kejenuhan pasar, pelajarannya tetap sama: Kita tidak dapat membangun permainan selama seratus tahun ke depan di atas fondasi yang goyah setiap kali konglomerat media meninjau neraca keuangannya atau pertandingan uji coba berakhir dalam dua hari.

Tentpole 1: ‘Angka Besar’ (Hak Media)

Ketakutan JioStar berfungsi sebagai uji stres yang tidak disengaja bagi ekosistem. Mengapa hal itu mendapat daya tarik? Karena hal ini selaras dengan realitas strategis: asumsi bahwa nilai-nilai hak asasi manusia akan terus bertambah, bertentangan dengan gravitasi ekonomi.

Uday Shankar bukan hanya arsitek perekonomian permainan modern; sebagai Wakil Ketua JioStar, dia adalah penjaga gerbang utama ibu kotanya. Sebagai pemimpin perusahaan besar Disney-Reliance, dia memahami titik temu antara media dan perdagangan lebih baik daripada siapa pun. Peringatannya – “jika kami tidak mengajukan penawaran untuk putaran berikutnya hak-hak ICC, hal ini tidak akan merugikan bisnis kami” – merupakan sebuah sinyal strategis.

Ini merupakan deklarasi bahwa bagi raksasa media, kriket hanya menjadi salah satu aset dalam portofolio yang terdiversifikasi. Namun bagi ICC dan anggotanya, kesepakatan penyiaran itu merupakan keseluruhan portofolionya.

Penyangkalan resmi akan menghasilkan perdamaian hari ini. Namun pengaruhnya telah bergeser. Kita sedang menyaksikan tanda-tanda pertama dari ‘siklus penetapan harga’. Kebisingan itu adalah rumor; sinyalnya adalah bahwa mesin pendapatan utama olahraga ini tidak lagi kebal terhadap koreksi pasar.

Tiang Tenda 2: Seri Marquee (Tur Ashes & India)

Sangat menggoda untuk menganggap ini hanyalah masalah ICC. Tapi Tentpole Economy membiarkan dewan terkaya sekalipun terekspos.

Lihatlah Perth beberapa minggu yang lalu. Kriket Australia adalah negara adidaya komersial. Namun, kesehatan keuangan mereka sangat bergantung pada ‘Tentpole’ mereka sendiri: seri tenda.

Tes Abu pertama di Perth melawan Inggris berakhir dalam waktu kurang dari dua hari. Dalam waktu kurang dari 48 jam, pertandingan pun usai. Dengan adanya hal ini, pendapatan dewan sekitar AU$3–4 juta dilaporkan menguap dari laba dewan.

Hal ini bukanlah kegagalan tata kelola; itu adalah volatilitas produk. Hal ini membuktikan bahwa bahkan papan terbesar pun sangat bergantung pada sekelompok kecil perlengkapan tenda yang memberikan hasil sempurna. Ketika pertandingan ‘Tentpole’ semakin pendek, baik karena bowling yang cemerlang atau cuaca yang berubah-ubah, model komersial, yang dibangun berdasarkan iklan, tiket, dan keramahtamahan selama lima hari, runtuh.

Jika Anda adalah dewan yang lebih kecil, Anda mengandalkan distribusi ICC. Jika Anda adalah dewan besar (ECB atau CA), Anda mengandalkan distribusi ICC dan Ashes atau India yang datang ke kota. Dalam kedua kasus tersebut, perekonomiannya sempit. Tidak ada jaring pengaman.

Efek Trickle-Down: Kathmandu, Lagos, dan Tokyo

Untuk memahami konsekuensi dari kerapuhan ini, kita harus melihat jauh dari pusatnya. Di sinilah perekonomian Tentpole paling terpukul dan saya paling tertarik.

Pertimbangkan Liga Utama Nepal (NPL). Seperti yang saya tulis baru-baru iniNepal berpotensi menjadi negara kriket besar pertama di tahun 2030-an.

Tapi inilah kenyataan pahitnya: kebangkitan Nepal didorong oleh semangat, namun strukturnya didanai oleh hibah. Seperti Nigeria, Jepang, dan hampir semua negara Asosiasi, kemampuan mereka untuk membangun stadion dan jalur sangat bergantung pada surplus yang dihasilkan oleh Tentpoles.

Distribusi ICC tersebut, baru-baru ini meningkat sebesar 10% pada tahun 2026didanai hampir secara eksklusif oleh hak media ‘Jumlah Besar’. Jika Tiang Tenda Media bergoyang, atau Tiang Tenda Bilateral retak (menyebabkan papan-papan besar menimbun uang tunai), gelombang kejut akan menghantam Kathmandu terlebih dahulu. Kita berisiko membuat pasar-pasar dengan pertumbuhan paling menarik kita kelaparan pada saat mereka siap untuk melakukan sprint.

Lensa Tata Kelola: Mengapa Roger Mitchell Benar

Di sinilah industri harus mendengarkan suara-suara seperti itu Roger Mitchellseorang analis tajam keuangan olahraga.

Dalam analisis tepat waktuMitchell mengingatkan kita bahwa industri yang mengandalkan struktur mirip monopoli pada akhirnya akan menghadapi kekuatan pasar. “Kekhususan olahraga”, gagasan bahwa penggemar akan membayar berapa pun harganya selamanya, bukanlah strategi jangka panjang.

Mitchell berpendapat bahwa tidak ada olahraga yang kebal terhadap penetapan harga ulang. Jika Anda memiliki satu pembeli dominan (JioStar) atau satu produk dominan (The Tentpole Series), Anda tidak memiliki pasar yang kuat; Anda memiliki ketergantungan.

Apa yang kita saksikan melalui berita JioStar dan hasil dari Perth adalah kesadaran bahwa model ekstraksi, yang mengandalkan beberapa peristiwa besar untuk mensubsidi dunia, tidak dapat membawa kita ke tahap pertumbuhan berikutnya.

Solusinya: Kolom Ketiga

Jadi, bagaimana cara memperbaikinya? Jawabannya adalah jangan memeras lebih banyak uang dari mitra media. Jawabannya adalah dengan menanam fondasi baru. Kita perlu membangun apa yang saya sebut Kolom Ketiga perekonomian kriket.

Jika Kolom 1 adalah ICC & Pemerintahan (Negara Hukum), dan Kolom 2 adalah Aset Tentpoles (Media Rights & Marquee Series), maka kami sangat merindukannya Kolom 3. Kolom 1 dan 2 telah dan akan selalu diperlukan. Kolom 3 diperlukan untuk memanfaatkan potensi pertumbuhan kriket.

Kolom 3 adalah Modal Swasta, Institusional.

Kita sudah melihat gelombang pertama kedatangan modal jenis ini. Di AS, investor telah menggelontorkan dana jutaan dolar Kriket Liga Utama (MLC). Di Inggris dan India, nilai waralaba melonjak. Tapi lihat lebih dekat ke mana uang itu disalurkan: sebagian besar mengalir ke tim dan liga. Ini adalah “trofi modal”, yaitu investor yang membeli sebagian dari kemewahan, mengejar kenaikan valuasi berikutnya dari sebuah waralaba.

Itu disambut baik, tapi itu tidak cukup.

Peluang sebenarnya, yang dibangun oleh perusahaan seperti ARES Management, Bruin Capital, dan bahkan dana khusus kriket, bukanlah dalam membeli tim, tetapi dalam memanfaatkan ekosistem itu sendiri. Seperti yang dicatat ARES baru-baru ini, “Kriket menjadi kelas aset tingkat institusi untuk pertama kalinya”.

“Tingkat institusional” tidak berarti membeli sponsor jersey atau tim. Ini berarti berinvestasi dalam infrastruktur, data, kriket wanita, dan real estat yang memungkinkan olahraga tersebut berfungsi 365 hari setahun, terlepas dari apakah pertandingan Uji coba berlangsung lima atau dua hari.

Apa yang Dibangun Kolom Ketiga

Kolom Ketiga ini bukanlah konsep keuangan yang abstrak. Itu adalah beton yang dituangkan ke dalam tanah.

- Investasi Infrastruktur: Saat ini, Jepang atau Nigeria tidak dapat membangun stadion karena dana “Tentpole” disalurkan setiap tahunnya. Dana “Kolom Ketiga” membangun distrik hiburan multi guna yang menghasilkan uang 365 hari setahun – pusat komunitas, konser, konferensi, ritel – di mana kriket adalah penyewa utama, namun bukan satu-satunya penyewa. Hal ini melindungi aset dari volatilitas kalender kriket.

- Duri Teknologi: Hal ini membawa kita kembali ke “Platform vs. Produk” perdebatan. Modal swasta dapat mendanai sistem digital terpadu yang menghubungkan penggemar di New York dengan liga di Afrika Selatan, sehingga menciptakan aliran pendapatan langsung ke konsumen yang sepenuhnya berada di luar volatilitas negosiasi hak siar.

- Buffer Volatilitas: Bayangkan sebuah struktur di mana modal swasta menanggung risiko kalender. Jika aset Tentpole berkinerja buruk (seperti Uji Perth), hasil yang terdiversifikasi dari aset real estat atau teknologi menutupi kekurangan tersebut.

- Aset dengan Pertumbuhan Tinggi seperti Kriket Wanita: Investor institusi tidak hanya mencari keamanan; mereka berburu untuk pertumbuhan. Seperti yang ditekankan oleh Ares Management, “persamaan dari sisi perempuan” adalah pendorong utama modal memasuki liga seperti The Hundred. Dengan pertandingan sepak bola wanita yang menarik 320.000 penonton pada tahun 2024 dan memberikan pertumbuhan di mana format tradisional tidak mengalami kemajuan, sektor ini menawarkan semacam keuntungan “tahap awal” yang tidak dapat dilakukan oleh liga pria dewasa. Modal swasta mendanai profesionalisasi seperti hadiah uang yang setara dan kontrak penuh waktu, yang mengubahnya dari proyek pembangunan menjadi aset utama. (Kami akan mengeksplorasi peluang kriket wanita ini secara mendalam di artikel mendatang).

Pilihan ke Depan

Siklus pemberitaan baru-baru ini bukanlah sebuah krisis, namun merupakan sebuah peringatan. Penolakan dari JioStar dan ICC telah memberi waktu bagi olahraga ini. Pertanyaannya adalah: apa yang akan kita lakukan dengannya?

Kita bisa kembali beraktivitas seperti biasa. Kita bisa merayakan kegembiraan kriket di Nepal sambil mengabaikan rapuhnya dana yang mendukungnya. Kita dapat menganggap Tes Perth sebagai “hanya kriket” dan mengabaikan lubang di neraca.

Atau, kita bisa mengenali sinyal dalam kebisingan. Perekonomian Tentpole telah mencapai kapasitas menahan bebannya. Pertumbuhan dekade berikutnya harus dibangun di atas landasan baru yang lebih luas.

Gelombang modal pertama membeli tim. Gelombang berikutnya, uang pintar, akan membangun permainan itu sendiri. Gempa bumi saat ini sudah berhenti, namun peluang untuk memperkuat fondasi sangatlah mendesak.

{kind=link}